- 19 Jan 2016

- By Erik Norland

- Topics: Weather

1798年、英国の経済学者のトーマス・マルサスは「人口論」を出版し、その著書の中で人口は幾何級数的(等比数列的)に増加するが、食糧供給は算術級数的(等差数列的)に増加するため有限の耕地という制約に直面すると主張した。従って、人口の伸びはいずれ食糧供給を上回り、その結果として大規模な飢餓が発生すると結論付けた。「人口の伸びの大きな力は抑圧され、実際の人口は、貧困と悪徳によって生存するための手段と同等に維持されるだろう。」希望にあふれているか? いや、違う。

ありがたいことに、マルサスの主張は、過去217年間にわたり間違っていたことが証明されている。同氏が執筆した当時、世界の人口はわずか10億人未満だった(国連の人口データベースによると、1800年の世界の人口は9億6,800万人であった)。現在は73億人で、平均してこの人口全体の大半は、2世紀前の人よりもかなり食糧事情が良好であり、国連の食糧農業機関(FAO)がこのテーマに対する詳細な調査に着手した1961年でさえもこの問題に関してはそうだった。

マルサスは1834年に死去したが、この思想は、何度も繰り返しよみがえった。米国の生物学者ポール・エールリックの1968年の著書「人口爆弾」と、ローマ・クラブの委託により、人類の滅亡に関するコンピュータ・シュミレーション(おそらくパンチカードと真空管で実行したのだろう)の調査結果をまとめた1972年の書籍「成長の限界」は、かなりのベストセラーとなった。予測されていた環境の激変も大規模な飢餓も起こらず、人口の伸びは制限されなかった。これらの予測は、結局はマルサスよりも優れているわけではなかった。

その代わりに起こったのは、革新と生産性の伸び(マルサス主義者が常に見落としている2つの重要な変数)という奇跡であり、世界は過去半世紀において矛盾しているようにみえる以下のような偉業を達成できたのだ。

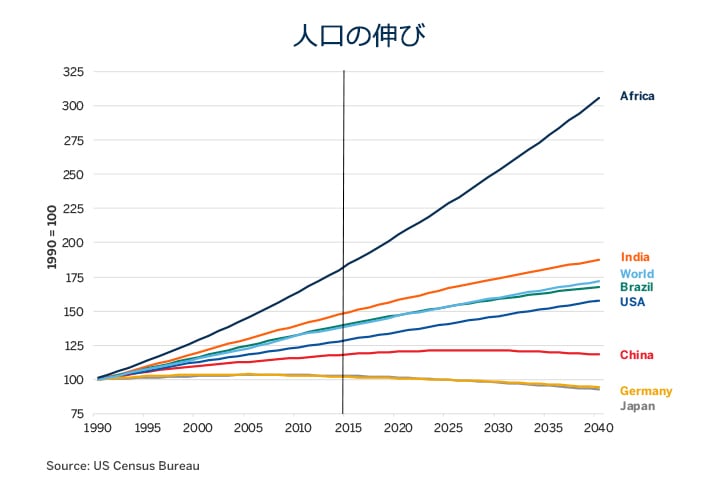

- 1) 世界の人口が31億人から73億人と2倍以上増加(図1)

- 2) (カロリーで計測した)一人当たりの食料摂取量が30%超増加(図1)

- 3) 実質ベースでの食料コストの減少(図2と図3)

詳細を深く掘り下げてみると、功績はいっそう印象的である。1990年以来、一人当たりカロリー消費量は増加したばかりか、摂取する食品の多様性も広がっており、小麦や米のような穀物への依存が少なくなったため、たんぱく質や植物油がかなり増えた(図4)。

エールリックとローマ・クラブがそれぞれ47年間と43年間間違っていたことに祝杯を挙げたい気分ではあるが、世界の人口は2040年までに更に17億人(23%)増えて約90億人に達すると予想されていることから、今後四半世紀において世界の食料供給は増え続けざるを得ないことを意識すべきである。さらに、世界の多くの地域、特にアフリカやインドでは、一人当たりカロリー消費量の増加について莫大な可能性を秘めている。本稿は、世界中の食料消費の伸びの可能性にどれほど開きがあるのか、そして最も大きな可能性を秘めている場所はどこかについて検討していく。

食料消費量の合計= 一人当たり平均カロリーx人口

人口構成のトレンドは明確:人口増加の最大の可能性を持つのは、アフリカとインドで、世界の平均を押し上げている。中南米と米国の伸びは引き続きプラスになる見込みであるが、世界の平均をわずかに下回っており、一方で中国、西欧、日本は成長が鈍化しており、場合によっては減少するとみられる(図5)。

人口が最も急速に伸びていることに加えて、アフリカとインドはまた、一人当たりカロリー消費量が平均を下回っている。一人当たりのカロリー摂取量が少ないことも、成長の余地が極めて高いことを示唆している。対照的に、ドイツや米国のような諸国は、一人当たりカロリー摂取量が多い。一部の事例では、特にドイツにおいて、カロリー摂取量の多さは、人口減少の見通しと急速な高齢化を示唆している。したがって、インドやアフリカは、食料消費量の増加の可能性が最も高いものの、ドイツや西欧はその可能性が最も低い。中国と日本については平均を下回る伸びを見込んでおり、ひょっとしたら米国とブラジルもその可能性があり、一人当たりカロリー消費量がどうなるかに左右される(図6)。(概ね)最も可能性が高い所から最も可能性が低い所の順番に、本稿は、地域別に食料の未来について検討していく。

アフリカは、検討や分析を行うには極めて複雑さを伴う地域である。第一に、アフリカ大陸内にどのぐらいの数の国家が存在するのかに関して、議論が分かれている。アフリカ連合と国連との間で国家の数が異なっているのだ。そのため、人の見方にもよるが、アフリカは55~57ヶ国で構成されている。

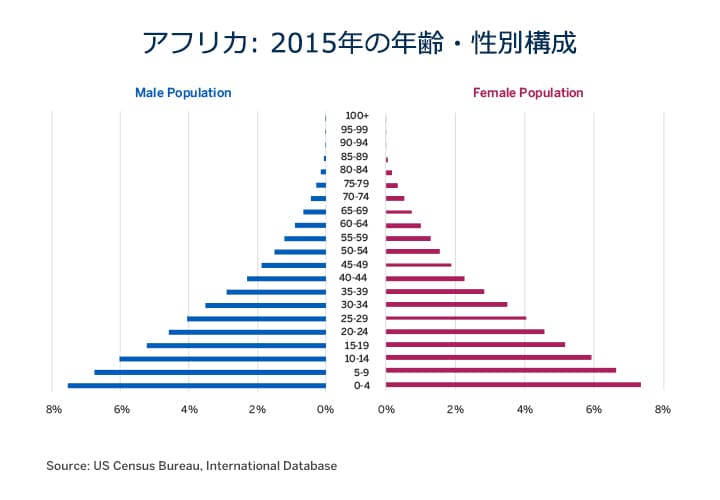

多様かつ混成的であるアフリカには、一つだけ明白なことがある。アフリカ大陸は、若年層人口が途方もなく増えていることだ(図7)。アフリカは、今後25年間で人口が現在の11億5,000万人から予想される19億1,000万人まで増えて、その人口に十分な食料を供給するとしたら、追加分の膨大な量の食料を生産するか、買い付けるかのいずれか、またはその二つの組み合わせが必要になろう。これは容易なことではない。そのためには、アフリカは、発展に伴う以下の3つの主な課題を克服する必要がある。

- 1) 余剰農作物の生産が困難な状況

- 2) 資本余剰の発生が困難な状況

- 3) 政治の分裂

米国、欧州、中国、インド、東南アジアとは異なり、アフリカは、豊富な耕地に恵まれていない。北部にあるサハラ砂漠、中部のジャングル、そして南西部にもう一つの砂漠があり、残りの作付けに適した土地は、むしろ限られている。また、大陸の大部分は、降雨量が多すぎるか、少なすぎるかのどちらかのように見える。このため、余剰農産物の生産が厳しい状況になっている。したがって、大陸には収穫量の向上の余地は大きいとはいえ、アフリカが今後四半世紀にかけて増加する7億5,000万人に食料を供給するには、必要となる追加の食料の一部を輸入するほかないだろう。これは、アフリカ「内地」の食料生産の持続可能性を支えるのに寄与できる範囲において、アフリカの成長と繁栄に直接の利害関係を持つ欧州や米国の農家にとって、そして世界の農業関連ビジネスにとっても極めて大きな好機である。

また、アフリカが食料を輸入できるように資本余剰を創出することを、大陸の諸国の大半が巧みに避けていた。発展問題として度々見過ごされてきた水上輸送のアクセスは、資本の蓄積に不可欠である。理由は単純だ。水上輸送は、鉄道などの他の輸送形態よりも非常にエネルギー効率がよく、コストが安く、それ自体は鉄道や航空による物流よりも効率的である。

米国と西欧の繁栄は、民主主義的な政治体制と市場本位の経済によるものと考えたい人は大勢いるかもしれないが、豊富な耕地、水系、深海港の重要性を見過ごしている。例えば、米国とカナダは、五大湖とセントローレンス水路を共有し、北米大陸内に大型船が寄港できるシカゴ、クリーブランド、デトロイト、ダルース、モントリオール、トロントのような深海港が存在する。加えて、米国には、最も重要なミシシッピ川とその派川(最も重要な支流が存在するのはオハイオ州とミズーリ州)、ならびにチェサピーク湾、ポトマック川、サスケハナ川、デラウェア川、ハドソン川、コロンビア川を含む小規模な河系がある。また、米国は、ハドソン川と五大湖をつなぐエリー運河、チェサピーク湾系とデラウェア川をつなぐデラウェア運河、シカゴと五大湖をミシシッピ川につなぐ運河、ならびに南部のテネシー川流域開発公社が増設したダムなど、これらの河系をつなぐことを目的とした追加インフラに早くから投資してきた。最後に、米国には、メキシコ湾岸と東海岸に沿った沿岸内水路と、3つの海岸に多数の深海港も存在する。

同様に、欧州も、アテネ、バルセロナ、ボルドー、コペンハーゲン、エジンバラ、ルアーブル、リスボン、マルセイユ、ナポリなどの深海港、ドナウ川、エルベ川、ガロンヌ川、テムズ川、ライン川、ローヌ川などの航行可能な川が多数存在する。これにより、欧州内、そして海外との商取引の早期発展が促されたのだ。

アフリカは、この点に関してかなり厳しい状況に置かれている。コンゴ川、ニジェール川、ナイル川と主要河川3本がアフリカには通っているが、いずれも完全に航行可能ではない。流量でアフリカ最大のコンゴ川は、キンシャとブラザヴィルそして大西洋の間を走っており、流れが速い。さらに、ブラジルのアマゾンのように、コンゴ川は大部分がジャングルを流れているのだ。ジャングルがあるため川岸の土地の農産物の生産は制限される一方、キンシャ/ブラザヴィル間(河口の2大都市で、2つのコンゴのそれぞれの首都)から太平洋間の急流により、交易の可能性も制限されている。ニジェール川は、幅が広く砂地で、特に航行不能である。一方、ナイル川は、いくつも早瀬(急流)があり、アスワンダムに流れ込んでいるため、輸送手段としての価値が制限されている。最後に、アフリカには、深海港(ケープタウン、ダカール、ラゴス、ルアンダ、モンバサ)がいくつか存在するが、その数は、アフリカ大陸の広大な海岸線と比べて相対的に少なく、海岸線の長さは、欧州や西欧のそれをかなり上回っている。

アフリカはその潜在力を発現するならば、例えば、早瀬を迂回する運河の建設、航行可能にするための浚渫、港湾施設の改良、コスト面から次善の物流手段である鉄道輸送への投資などインフラを改善する必要があろう。これらのいずれも、アフリカのその他の問題、つまり政治の分裂を鑑みると容易ではなかろう。

欧州による植民地化とその余波は、大混乱を引き起こした。19世紀において、欧州の強国(ベルギー、フランス、ドイツ、英国、ポルトガルに、イタリアとスペインが時折加わる)は、先住部族や政治的な境界線にほとんど敬意を払わずに、アフリカ大陸を分割した。そのため、1950年代、1960年代、1970年代に植民地支配から脱したとき、新しい「国家」の多くは部族を分断した境界線を定め、それが困難な統治を引き起こした要因であった。さらに、友好関係にある2政府が広大な土地を統治している米国やカナダとは異なり、アフリカは、55~57ヶ国の政府が存在し、しかも極めて分裂しており、政治面の調整とインフラ開発が厳しい状況になっている。

したがって、アフリカは、一人当たり食料消費量を増やせる莫大な可能性を秘めており、分裂状態にあるアフリカの政治体制で、この課題を達成することになろう。たとえそうだとしても、若年層の存在により、今後四半世紀に向けて、世界の他の国々の農家にとって唯一かつ最大の有望な輸出市場となっている。

世界中の農家にとって、アフリカの次に有望な潜在力を秘めた輸出市場は、インドである。インドの緑の革命が功を奏し、ほぼ国内の生産量で人口のニーズを満たすことができるようになった。1961年の4億5,000万人から現在の11億人に増えた人口の成長規模を踏まえると、この革命は素晴らしい偉業である。インドの人口は、現在から2040年までにさらに30%増える可能性が高い。加えて、インドは、国内の食料生産の潜在成長力の限界に達するかもしれない。同国は、人口密度が高く、耕地は既にかなり使用されている。そのため、インドが世界の市場からますます大量の食料を買い付けることになっても意外ではないだろう。欧州と米州の農家にとっては素晴らしいニュースになる可能性がある。また、インドについて有望なことは、一人当たりのカロリー量が相対的に少ないことである。このため、人口の伸びが食料消費を押し上げる可能性は高いばかりか、一人当たりのカロリー消費量が増える余地も大きい。インドは、アフリカのように、食料需要の増加という最悪の状況に陥る可能性も残っている。

世界の大部分と比べて、インドは独特の食習慣がある。インドではほとんど肉類が摂取されない(図8)。とはいえ、一人当たりの肉類の消費量は、1991年から約21%の伸びを示している。これは、一人当たりの野菜・果物(+74%)、乳製品・卵(+50%)、植物油(+32%)の消費量ほど伸びていない(図9)。インドの人口の伸びにこれらの伸び率を合成すると、カロリー消費量合計は、実に目覚ましい伸び率を示すことになる。

インドの独特の食習慣を示すもう一つの特徴は、穀物の内訳である。インドは、大量の米と小麦を消費しているが、トウモロコシはほとんど消費されていない(図10)。一人当たりの穀物消費量は、国家が豊かになるにつれて停滞する傾向にあるものの、インドの穀物消費量は、今後25年間で更に30%増える見込みであり、人口の伸び率予想に沿っている。インドの食習慣にトウモロコシが導入されればトウモロコシの輸出業者に、インドの国内供給を補充する目的では米と小麦の輸出業者に機会が生じることになり、この伸びのペースは人口の伸びと歩調を合わないかもしれない。とはいえ、最大の機会は、人々が豊かになるにつれて一般的に消費量が増えるパーム油や大豆油のような植物油と穀物である。また、インドは、エンドウ豆、ひよこ豆、レンズ豆のような豆類の増加についても大きな機会がある。

中国は、コモディティ輸出業者にとって夢の国である。過去四半世紀において、中国経済は、エネルギー、金属、農産物の需要拡大についてほぼ継続的な源泉であった。少なくとも農産物に関する限り、このストーリーは、人口構成という一つの理由により、まさに終焉を迎えようとしている。2015年の中国の人口構成は、日本の1990年とほぼ同じように見える(図11と図12)。一人っ子政策が廃止されたものの、中国の人口はおそらくあまり伸びないと思われる。

過去20年間において、日本の人口は高齢化が進み、経済成長は失速し、一人当たりのカロリー量も減少を示した。2015年の中国は、1990年の日本とは全く異なった様相を呈しているが、かなり硬直的な人口構成という事実に加えて、その他の表面的な類似点が存在する。1990年の日本は、バブルが崩壊し、民間セクターと銀行システムは過剰債務を抱えていた。2015年の中国の状態は、1990年の日本ほどドラマティックではない。とはいえ、日本で起こったことは、少なくとも中国の未来に対して多少の洞察を与えてくれる(図13、図14、図15、図16)。

中国が2040年までにドイツのレベルまでカロリー消費量が増えたとしたら、たとえ人口の伸びがゼロにとどまったとしても、食料需要全体は更に15%伸びることになろう。他方、日本のようになってしまうと、全体で約8%減少することになろう。中国がどのルートをたどるかは、世界中の農家にとって重要なことである。日本の経路をたどったとしたら、他の条件が同じならば、世界の食料需要は約2%減少することになる。ドイツの経路をたどったとしたら、世界の食料消費は約3~4%増加することになろう。農家にとっての悪いニュースは、中国の人口構成が1900年のドイツよりも1990年の日本とより密接に似ている点である。ドイツに関して、一人当たりの食料消費量は、1955~1970年生まれ(米国の波よりも少々遅い)のベビーブーム世代が定年退職の時期に差し掛かっているため、一人当たり食料消費量は減少する可能性は高い。

世界中の農家がアフリカやインドの魅力的な新しい潜在顧客を視野に入れなければならないのは、こうした理由からである。中国は、長期的には需要増に依存できなくなっている。さらに、中国は、民間セクターが抱える高水準の負債と過大評価された通貨を背景に短期的には食料需要の伸びが失速しかねないなど、短中期的に多数の懸念材料に悩まされている。

本資料に掲載の情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。本資料に記載されて いる見解は、筆者個人のものです。必ずしも CME グループならびにその関連機関の見解ではありません。本資料およびその情報を投資助言も しくは実際に市場で経験した結果として受け取らないようにしてください

先物取引やスワップ取引は、あらゆる投資家に適しているわけではありません。損失のリスクがあります。先物やスワップはレバレッジ投資であり、取引に求められる資金は総代金のごく一部にすぎません。そのため、先物やスワップの建玉に差し入れた当初証拠金を超える損失を被る可能性があります。したがって、生活に支障をきたすことのない、損失を許容できる資金で運用すべきです。また、一度の取引に全額を投じるようなことは避けてください。すべての取引が利益になるとは期待できません。

本資料に掲載された情報およびすべての資料を、金融商品の売買を提案・勧誘するためのもの、金融に関する助言をするためのもの、取引プラットフォームを構築するためのもの、預託を容易に受けるためのもの、またはあらゆる裁判管轄であらゆる種類の金融商品・金融サービスを提供するためのものと受け取らないようにしてください。本資料に掲載されている情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。掲載された情報は、特定個人の目的、資産状況または要求を考慮したものではありません。本資料に従って行動する、またはそれに全幅の信頼を置く前に、専門家の適切な助言を受けるようにしてください。

本資料に掲載された情報は「当時」のものです。明示のあるなしにかかわらず、いかなる保証もありません。CME Groupは、いかなる誤謬または脱漏があったとしても、一切の責任を負わないものとします。本資料には、CME Groupもしくはその役員、従業員、代理人が考案、認証、検証したものではない情報、または情報へのリンクが含まれている場合があります。CME Groupでは、そのような情報について一切の責任を負わず、またその正確性や完全性について保証するものではありません。CME Groupは、その情報またはリンク先の提供しているものが第三者の権利を侵害していないと保証しているわけではありません。本資料に外部サイトへのリンクが掲載されていた場合、CME Groupは、いかなる第三者も、あるいはそれらが提供するサービスおよび商品を推薦、推奨、承認、保証、紹介しているわけではありません。

CME Groupと「芝商所」は、CME Group, Inc.の商標です。地球儀ロゴ、E-mini、E-micro、Globex、CME、およびChicago Mercantile Exchangeは、Chicago Mercantile Exchange Inc.(CME)の商標です。CBOTおよびChicago Board of Tradeは、Board of Trade of the City of Chicago, Inc.(CBOT)の商標です。ClearportおよびNYMEXは、New York Mercantile Exchange, Inc.(NYMEX)の商標です。本資料は、その所有者から書面による承諾を得ない限り、改変、複製、検索システムへの保存、配信、複写、配布等による使用が禁止されています。

Dow Jonesは、Dow Jones Company, Inc.の商標です。その他すべての商標が、各所有者の資産となります。

本資料にある規則・要綱等に関するすべての記述は、CME、CBOTおよびNYMEXの公式規則に準拠するものであり、それらの規則が優先されます。 取引要綱に関する事項はすべて、現行規則を参照するようにしてください。

CME、CBOTおよびNYMEXは、シンガポールでは認定市場運営者として、また香港特別行政区(SAR)では自動取引サービスプロバイダーとして、それぞれ登録されています。ここに掲載した情報は、日本の金融商品取引法(法令番号:昭和二十三年法律二十五号およびその改正)に規定された外国金融商品市場に、もしくは外国金融商品市場での取引に向けられた清算サービスに、直接アクセスするためのものではないという認識で提供しています。CME Europe Limitedは、香港、シンガポール、日本を含むアジアのあらゆる裁判管轄で、あらゆる種類の金融サービスを提供するための登録または認可を受けていませんし、また提供してもいません。CME Groupには、中華人民共和国もしくは台湾で、あらゆる種類の金融サービスを提供するための登録または認可を受けている関連機関はありませんし、また提供してもいません。本資料は、韓国では金融投資サービスおよび資本市場法第9条5項並びに関連規則で、またオーストラリアでは2001年会社法(連邦法)並びに関連規則で、それぞれ定義されている「プロ投資家」だけに配布されるものであり、したがってその頒布には制限があります。

Copyright © 2025 CME Group and 芝商所. All rights reserved.

CMEグループは、世界を先導する最も多彩なデリバティブ市場で、 4つの公認取引市場で構成されています。各取引所の上場銘柄と規則に関する詳細は、CME、CBOT、ニューヨーク・マーカンタイル取引所 (NYMEX)、ニューヨーク商品取引所 (COMEX)の各リンクをご覧ください。

© 2025 CME Group Inc. 無断転用・複製禁止

サイトマップ | 免責事項 | 個人情報保護方針 | Cookieに関する方針